来源:上海税务 发布人:**** 发稿日期:2024-09-01

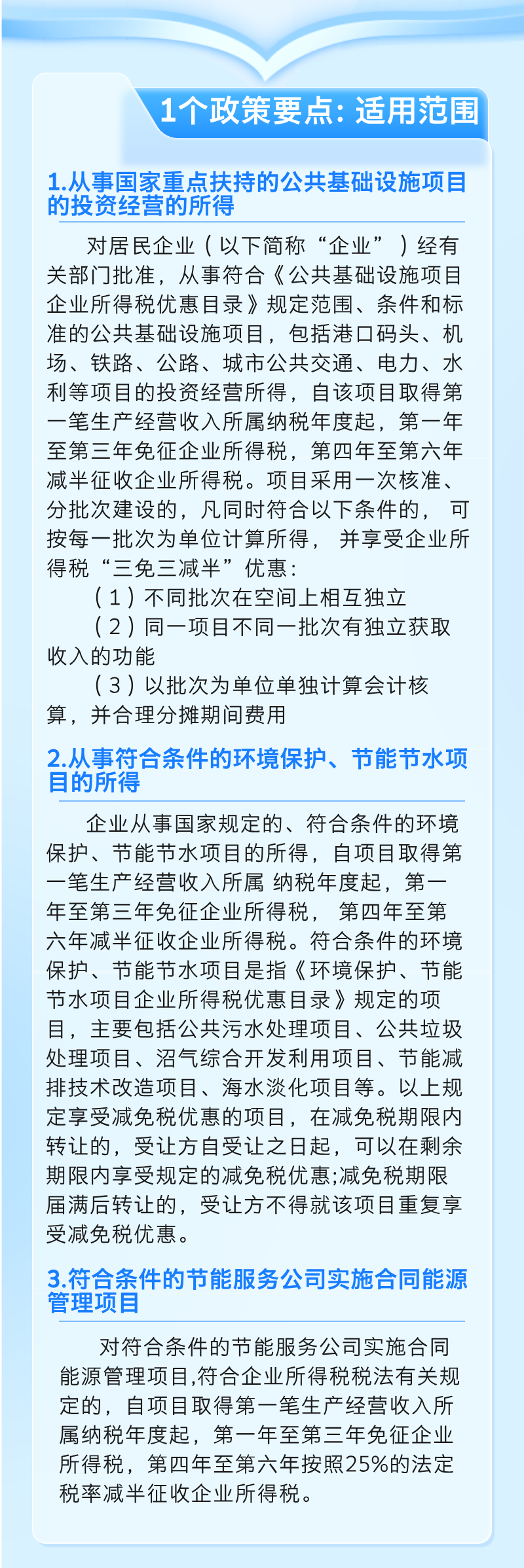

《中华人民共和国企业所得税法》规定,对国家重点公共设施项目实行“三免三减半”的税收优惠。“三免三减半”是指符合条件的企业从取得第一笔生产经营收入所属的纳税年度开始,第一年至第三年可免交企业所得税,第四年至第六年减半征收。

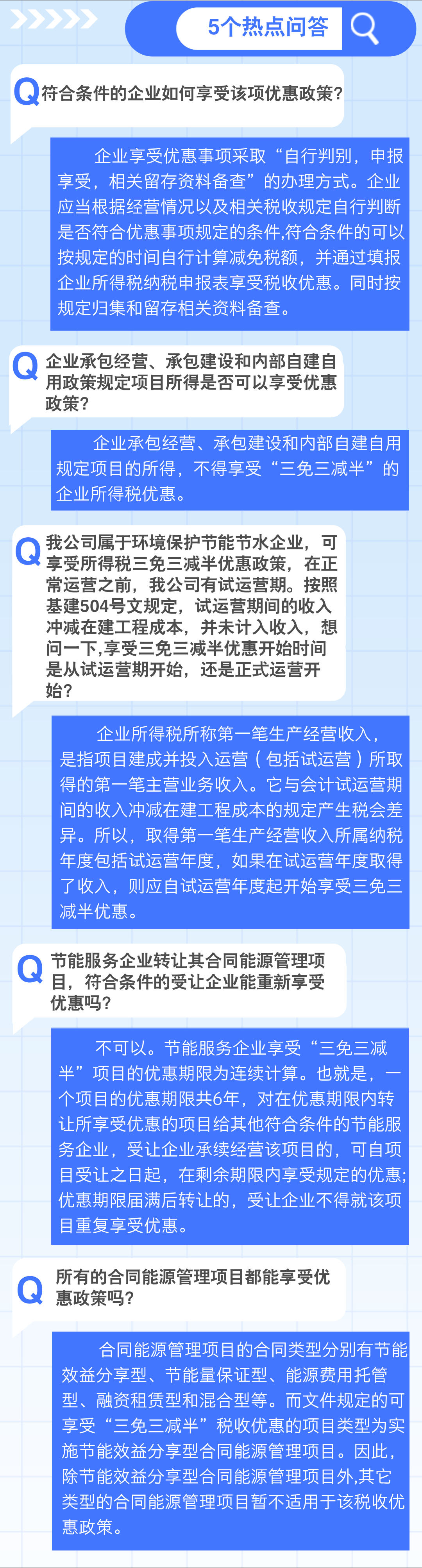

哪些企业、哪些情形可以适用“三免三减半”呢?我们梳理了政策要点和5个热点问答,一起来学习——

打赏

收藏关注

上一篇:企业所得税汇算清缴:高频问题与应对策略

下一篇:企业所得税扣除三大误区!你中招了吗?

管理会计如何帮助企业突破发展瓶颈?

考研政治备考指导班

资产评估(00158)精讲班

2023一级造价工程师知识点精讲